摘要

本報告旨在對2015年中國日用雜品行業的整體財務狀況、盈利能力、償債能力及運營效率進行系統性評估,并在此基礎上,深入剖析行業面臨的信貸風險,為金融機構及相關投資者提供決策參考。日用雜品行業作為與居民日常生活緊密相連的傳統產業,其發展態勢與宏觀經濟、消費市場變化息息相關。

一、 行業概述與市場環境

2015年,中國日用雜品行業在“新常態”經濟背景下運行。行業涵蓋范圍廣泛,包括清潔用品、家居收納、廚房用具、個人護理小件等產品。總體呈現以下特點:

1. 市場總量龐大但增速放緩:受益于龐大的消費人口與持續的城市化進程,市場規模保持穩定,但受整體經濟增速換擋影響,增長動力從高速轉向中高速。

2. 競爭格局分散:行業進入門檻相對較低,企業數量眾多,市場集中度不高,以中小微企業為主體,同質化競爭較為普遍。

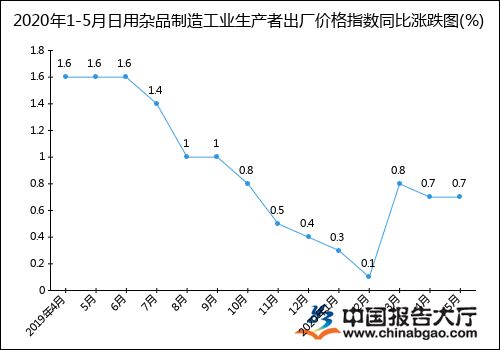

3. 成本壓力上升:原材料價格波動、勞動力成本持續上漲以及環保要求趨嚴,共同擠壓了企業的利潤空間。

4. 渠道變革深化:電子商務渠道(尤其是B2C平臺)的崛起對傳統線下批發、零售渠道構成沖擊,渠道融合與創新成為企業關鍵課題。

二、 行業整體財務績效評估

基于對行業內代表性企業的財務數據分析,2015年行業財務表現呈現以下特征:

- 盈利能力分析:行業平均銷售毛利率保持相對穩定,但受制于激烈的市場競爭和成本上漲,銷售凈利率普遍承壓,呈小幅下滑趨勢。企業間分化明顯,具備品牌、渠道或成本控制優勢的企業盈利狀況顯著優于中小型企業。

- 償債能力與資本結構:行業平均資產負債率處于中等水平,但部分中小企業杠桿率較高,對短期借款依賴度大。流動比率與速動比率顯示行業短期償債能力總體尚可,但現金流狀況是企業健康度的關鍵變量,部分企業存在“應收賬款”占用資金過多的問題。

- 運營效率分析:存貨周轉率和總資產周轉率指標反映出行業運營效率有待提升。傳統經銷模式下的庫存管理挑戰,以及為應對電商沖擊進行的渠道調整,均對運營效率產生影響。

- 成長性指標:營業收入增長率與凈利潤增長率整體放緩,行業從規模擴張向質量提升、結構優化轉型的特征初步顯現。

三、 主要信貸風險識別與評估

結合財務評估與行業環境,本報告識別出以下主要信貸風險點:

- 宏觀經濟與市場風險:經濟增速放緩可能導致居民消費意愿和消費能力減弱,直接影響行業需求。市場需求波動是行業面臨的基礎性風險。

- 行業競爭與盈利風險:激烈的同質化競爭持續壓縮利潤空間,若企業無法通過產品創新、品牌建設或效率提升建立護城河,其持續盈利能力和償債基礎將受到削弱。

- 企業運營與管理風險:

- 現金流風險:應收賬款回收慢、存貨積壓等問題可能導致經營性現金流緊張,是引發債務違約的直接誘因。

- 高杠桿風險:對于負債率偏高、特別是短期債務占比過大的企業,在銀根緊縮或銷售回款不暢時,極易出現流動性危機。

- 轉型風險:向線上渠道轉型或產品升級需要持續投入,若戰略失當或執行不力,可能加劇財務負擔而未帶來預期收益。

- 成本與供應鏈風險:原材料價格波動和人力成本剛性上漲,對成本控制能力弱的企業構成持續壓力。供應鏈的穩定性也影響企業正常經營。

- 環保與政策風險:日益嚴格的環保法規可能增加企業的合規成本,對生產環節提出更高要求,部分環保不達標的中小企業面臨停產整頓風險。

四、 信貸策略與風險緩釋建議

針對上述風險,向信貸機構提出以下建議:

- 實施差異化信貸政策:優先支持產品有特色、品牌有認知、渠道有優勢、財務穩健的行業龍頭企業或“隱形冠軍”。對中小型企業,應重點考察其現金流生成能力、實際控制人經營能力和抵押擔保措施。

- 強化貸前調查與動態監控:

- 深入分析企業財務報表,重點關注經營性現金流凈額、應收賬款和存貨的變動趨勢。

- 實地考察企業生產管理、庫存狀況及銷售渠道的真實情況。

- 建立動態風險監控機制,持續跟蹤行業政策、成本變化及企業重大經營決策。

- 優化信貸產品與擔保方式:根據企業實際經營周期設計融資期限和還款方式。鼓勵采用應收賬款質押、存貨抵押等基于企業實際資產的擔保方式,并可探索結合供應鏈金融模式,為核心企業的上下游提供信貸支持。

- 設定風險預警指標:設定諸如資產負債率“紅線”、現金流利息保障倍數下限、銷售回款率閾值等量化預警指標,以便及時識別潛在風險客戶。

結論

2015年,中國日用雜品行業處于結構調整與轉型的關鍵階段。行業整體財務基本面穩定,但內部差異顯著,盈利增長面臨挑戰。信貸風險主要集中于抗風險能力較弱的中小微企業,具體表現為現金流壓力、高杠桿運營和市場競爭劣勢。金融機構需秉持審慎原則,深化行業理解,通過精細化客戶篩選、全流程風險管理和產品創新,在支持實體經濟的有效防控信貸風險,實現銀企共贏。